Lời nói đầu:KOSPI mất 10% ngày 23/6/2026 không phải vì AI chết, mà vì đòn bẩy tự hủy, NPS 50 nghìn tỷ won, MSCI bác đơn và thuế lãi chưa hiện thực đồng loạt tấn công. Phân tích toàn diện tác động đến forex, vàng, Bitcoin.

Đây không phải câu chuyện AI sụp đổ. Đây là câu chuyện về điều xảy ra khi ta bọc một câu chuyện đúng trong quá nhiều đòn bẩy, rồi tin rằng câu chuyện đó đủ mạnh để giữ mọi thứ lại.

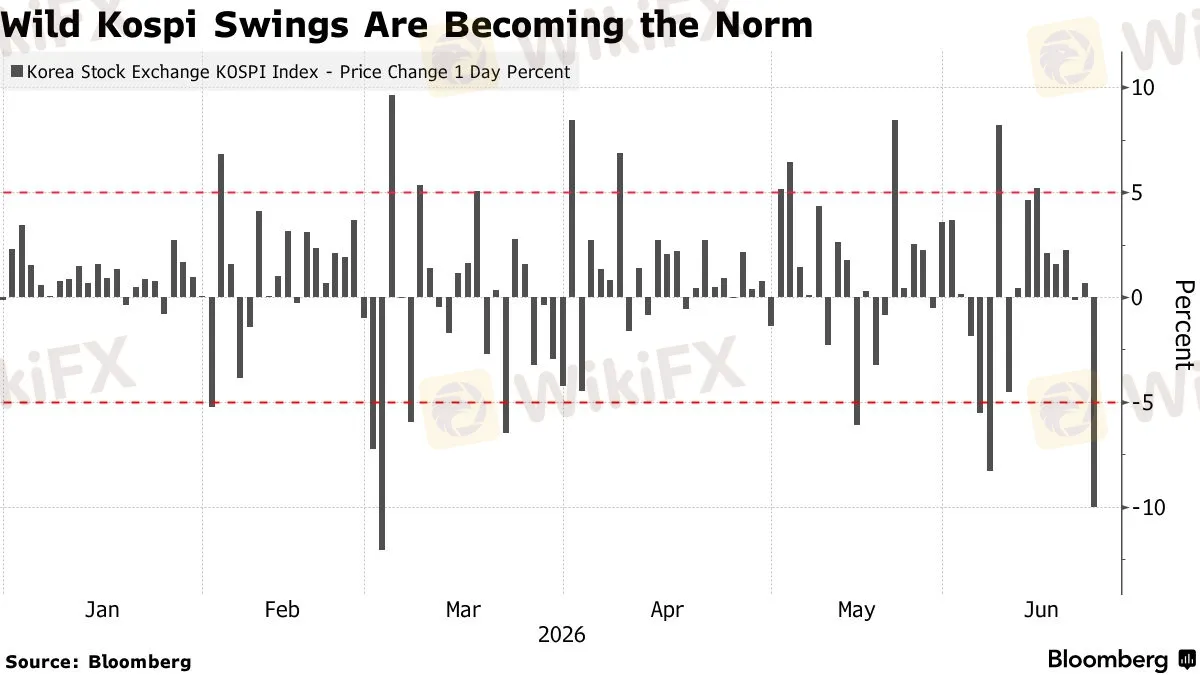

Ngày 23 tháng 6 năm 2026, Seoul trải qua phiên giao dịch tệ nhất kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008:

KOSPI đóng cửa ở 8.203,84 điểm, mất 910,71 điểm so với ngày hôm trước, tức 9,99%. Tổng vốn hóa thị trường bốc hơi từ 7.450 nghìn tỷ won xuống còn 6.706 nghìn tỷ won, tương đương khoảng 744 nghìn tỷ won, gần tương đương toàn bộ vốn hóa của sàn KOSDAQ bị xóa trong chưa đầy sáu tiếng đồng hồ giao dịch.

Nguồn: Bloomberg

Nhưng câu hỏi thực sự không phải là chuyện gì đã xảy ra, mà là tại sao một thị trường được ca tụng là tốt nhất thế giới năm 2026 lại có thể sụp đổ nhanh và sâu đến vậy, và điều đó nói lên điều gì về sức khỏe thực sự của thương vụ AI toàn cầu?

Phần I: Cấu trúc thị trường

Thị trường ra sao trước khi sập

Để hiểu được nguyên nhân dẫn đến cú sập 10% ngày 23 tháng 6, ta cần hiểu cái thị trường đã trở thành trước đó.

KOSPI tăng gần 100% chỉ trong nửa đầu năm 2026, đạt đỉnh 9.385,59 điểm hôm 19 tháng 6, và chạm 9.115 điểm vào phiên hôm trước ngay phiên sụp đổ. Nhìn bề ngoài, đây là thành tựu phi thường của một chu kỳ siêu bán dẫn AI. Nhìn sâu hơn, đây là dấu hiệu của một thị trường đã chuyển từ phản ánh giá trị sang tự tạo ra giá trị thông qua động lực đòn bẩy.

Tờ tạp chí tài chính Sherwood News gọi đây là “leverage squared” (đòn bẩy bình phương): đầu tiên là đòn bẩy nội tại của bản thân thương vụ AI, bởi vì chính việc chi tiêu vốn khổng lồ của các siêu nhà đầu tư công nghệ vào hạ tầng AI là hành động đòn bẩy, sau đó là đòn bẩy tài chính mà nhà đầu tư dùng để cược vào câu chuyện đó. Kết quả là một thị trường nơi cả sự tăng lẫn sự giảm đều bị khuếch đại lên nhiều lần so với mức cơ bản.

Cụ thể, ba lớp đòn bẩy đã chồng chất lên nhau trong cấu trúc thị trường Hàn Quốc.

Lớp thứ nhất là nợ ký quỹ. Tháng 6 năm 2026, tổng dư nợ ký quỹ của nhà đầu tư cá nhân đạt kỷ lục 38,5 nghìn tỷ won, tương đương khoảng 25 tỷ USD, theo dữ liệu từ Hiệp hội Đầu tư Tài chính Hàn Quốc. Tính rộng hơn, tổng dư nợ đầu tư bán lẻ vào cuối tháng 5 đã ở mức khoảng 60 nghìn tỷ won.

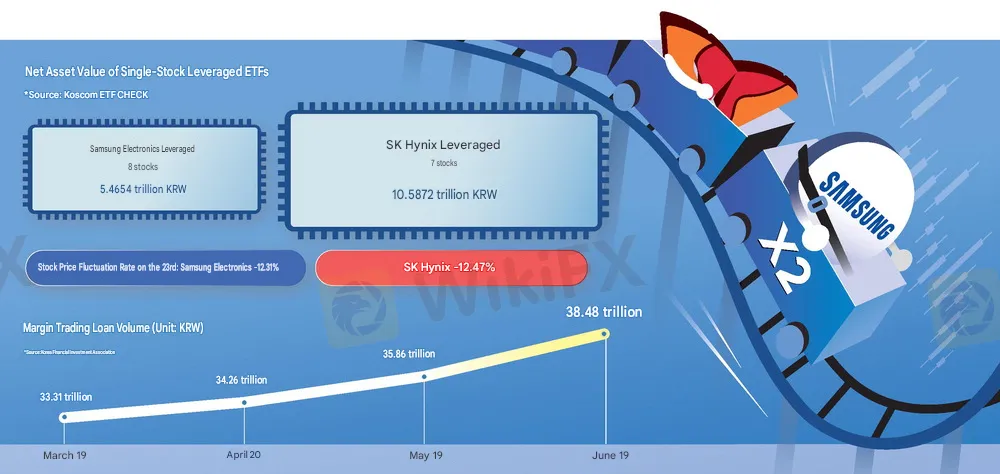

Lớp thứ hai là ETF đòn bẩy cổ phiếu đơn, bắt đầu xuất hiện từ cuối tháng 5 với tổng tài sản ban đầu 3 tỷ USD, phình lên 9,1 tỷ USD chỉ trong chưa đầy một tháng. Tính cả các sản phẩm niêm yết tại Hong Kong và Mỹ, theo báo cáo Goldman Sachs ngày 22 tháng 6, tổng AUM của toàn bộ ETF đòn bẩy liên quan đến cổ phiếu Hàn Quốc đã đạt khoảng 61 nghìn tỷ won, trong đó khoảng một nửa là sản phẩm nước ngoài.

Nguồn: Maeil Business

Lớp thứ ba, ít được chú ý hơn nhưng nguy hiểm nhất, là Quỹ Hưu bổng Quốc gia Hàn Quốc, NPS, có tổng tài sản khoảng 1.526,1 nghìn tỷ won, cỡ 1 nghìn tỷ USD, và là một trong những quỹ hưu bổng lớn nhất thế giới.

Từ tháng 1, NPS đã tạm hoãn quy định tái cân bằng danh mục trong khi KOSPI tăng vọt, điều mà Barclays gọi là quyết định biến một cơ chế ổn định thành một cơ chế khuếch đại thay vì hấp thụ biến động. Cho đến ngày xảy ra phiên sập, tỷ trọng cổ phiếu nội địa của NPS ước tính đã đạt 31,4%, vượt xa mức trần 28,8% theo quy định mới. Áp lực tái cân bằng tích lũy ước tính lên tới 50 đến 60 nghìn tỷ won.

Phần II: Năm cú đấm hội tụ

Cú đấm đầu tiên: Đêm ở New York

Phiên giao dịch ngày 22 tháng 6 tại Phố Wall là giọt nước đầu tiên. SpaceX mất 16%, cổ phiếu Alphabet giảm 5% sau tin nhân sự AI cấp cao rời đi, Amazon mất 4,8%, Microsoft giảm 3%. Tuy nhiên, điều thú vị là Micron Technology lại tăng 6,82% ngay trong phiên đó, một nghịch lý quan trọng sẽ được bàn đến sau.

Thực chất của đợt bán tháo hôm đó không đơn giản là “lo ngại AI”.

SpaceX phát hành 25 tỷ USD trái phiếu doanh nghiệp ngay sau IPO, thu hút đăng ký 89 tỷ USD, gấp hơn bốn lần. Nhưng phản ứng thị trường lại tiêu cực: khi một công ty vừa huy động được 75 tỷ USD trong IPO lịch sử lớn nhất thế giới lại ngay lập tức phát hành thêm nợ, thị trường lo ngại về nhu cầu chi tiêu vốn AI đang vượt quá khả năng tài trợ nội tại.

Đây là tín hiệu cho thấy chu kỳ AI capex đang đắt hơn dự kiến, và đó là tín hiệu xấu cho cổ phiếu bộ nhớ vốn phụ thuộc vào kỳ vọng chi tiêu dữ liệu trung tâm liên tục leo thang.

Cả nhà đầu tư Hàn Quốc lẫn Nhật Bản đều tham gia vào đợt phát hành riêng lẻ SpaceX trước IPO, nên tổn thất này có tác động tâm lý trực tiếp lên hai thị trường.

Cú đấm thứ hai: Máy móc bắt đầu bán

Đây là tầng kỹ thuật thuần túy.

ETF đòn bẩy hoạt động theo nguyên tắc: mỗi ngày cuối phiên, chúng phải tái cân bằng để duy trì đòn bẩy mục tiêu. Khi cổ phiếu giảm, ETF 2x phải bán thêm cổ phiếu để giảm exposure, và chính hành động bán đó kéo giá xuống thêm, làm ETF phải bán thêm, tạo ra vòng phản hồi tiêu cực.

Theo Barclays và UBS, trong một phiên hồi tháng 3 khi SK Hynix mất 10%, rebalancing của các ETF đòn bẩy chiếm tới 60% khối lượng giao dịch trong phiên đó. Bình thường thì đã như vậy, đó là lúc tổng AUM của các sản phẩm đó còn nhỏ. Đến phiên ngày 23 tháng 6, tổng tài sản các sản phẩm liên quan gần như gấp mười lần, đồng nghĩa áp lực rebalancing cũng tương tự.

Goldman Sachs ước tính một mức biến động 5% trong cổ phiếu chip Hàn Quốc có thể tạo ra khoảng 4,7 tỷ USD lệnh tái cân bằng từ phía các nhà tạo lập thị trường (dealer gamma rebalancing). KOSPI hôm đó không chỉ biến động 5%, mà biến động gần 10%, và trong riêng Samsung cùng SK Hynix, Goldman Sachs ước tính hedging và rebalancing flow có thể vượt 20% khối lượng giao dịch bình thường.

Khi “máy móc bán” với quy mô như vậy, không có lực cầu hữu cơ nào có thể đứng vững ở phía trước.

Dean Curnutt, CEO của Macro Risk Advisors, đã cảnh báo từ trước rằng một trong các ETF SK Hynix lớn vừa thay đổi cấu trúc hedging từ swap sang options, một thay đổi làm tăng rủi ro tracking error và khó tìm counterparty hơn. Ông gọi đây là “tâm chấn của cú unwind trong nhóm chip AI đang đến”. Lời cảnh báo đó đã được thực hiện đúng 24 giờ sau.

Thêm một tầng khuếch đại khác: theo JPMorgan, các quỹ CTA (Commodity Trading Advisors) với chiến lược momentum-based cũng gia tăng bán khống khi thị trường xuống. Những chiến lược thuật toán này không quan tâm đến fundamentals, chúng chỉ theo tín hiệu xu hướng, và khi KOSPI bắt đầu rơi xuyên qua các ngưỡng hỗ trợ, CTAs tự động tăng short exposure, thêm vào áp lực bán.

Đây là phiên thứ 27 trong năm 2026 mà các cơ chế ngắt mạch tự động được kích hoạt trên cả KOSPI và KOSDAQ. Con số đó đã vượt qua kỷ lục của năm 2008, khi cuộc khủng hoảng tài chính toàn cầu chỉ kích hoạt sidecar 26 lần trong cả năm.

Cú đấm thứ ba: Chính sách phong tỏa mọi lối thoát

Trong khi máy móc bán không ngừng, hai tin tức chính sách đến đồng thời như hai cánh cửa đóng lại cùng một lúc.

Tin đầu tiên chính là: MSCI thông báo Hàn Quốc không được thêm vào danh sách theo dõi nâng hạng lên chỉ số Developed Markets (DM).

Cần hiểu tại sao điều này lại quan trọng đến như vậy: việc vào MSCI DM không chỉ là một danh hiệu. Nó có nghĩa là các quỹ chỉ số toàn cầu, quỹ hưu bổng từ châu Âu đến Bắc Mỹ, đều phải tự động mua KOSPI như một phần của danh mục benchmark của họ.

NH Investment & Securities đã dự báo với mức độ tin tưởng cao vào ngày 18 tháng 6 rằng Hàn Quốc sẽ được vào danh sách theo dõi. Những nhà đầu tư nước ngoài đã mua vào KOSPI với luận điểm này bỗng dưng không còn xúc tác để giữ. Cơ hội tiếp theo là đến tận tháng 6 năm 2027.

Đặt vào bối cảnh năm 2026, theo số liệu của Barclays, các nhà đầu tư nước ngoài đã bán ròng 78,7 tỷ USD cổ phiếu Hàn Quốc, phần lớn là bán ra để tái cân bằng khi tỷ trọng Hàn Quốc vượt giới hạn danh mục, không hẳn là rời bỏ câu chuyện AI. Nhưng khi xúc tác MSCI biến mất, lý do để giữ cổ phiếu đắt đỏ trở nên mong manh hơn nhiều.

Tin thứ hai xuất hiện cùng ngày, tại Quốc hội Hàn Quốc, một diễn đàn do liên minh cầm quyền tổ chức đề xuất đánh thuế lãi chưa hiện thực trên cổ phiếu và bất động sản.

Đây là thứ mà thị trường tài chính gọi là “uninvested gain tax” (thuế trên lợi nhuận trên giấy tờ), một khái niệm mà giới đầu tư ở bất kỳ quốc gia nào cũng phản ứng dữ dội vì nó đánh vào những người chưa bán nhưng đã “thắng”.

Ai đang nắm giữ lợi nhuận 100%, 150% hoặc 200% từ một thị trường đã tăng gấp đôi trong chưa đầy sáu tháng đều có lý do ngay lập tức để cân nhắc thoát vị trước khi luật có hiệu lực.

Cú đấm thứ tư: NPS

Barclays nhận định trong báo cáo phát hành tháng 6: “Quỹ hưu bổng thường được coi là bộ ổn định của thị trường tài chính. Tuy nhiên, chúng tôi cho rằng việc NPS điều chỉnh quy trình vận hành đã biến quỹ này thành bộ khuếch đại thay vì bộ hấp thụ.”

Nguyên nhân là NPS, từ tháng 1, đã tạm hoãn quy định rebalancing trong khi KOSPI tăng liên tục. Thay vì bán bớt cổ phiếu khi thị trường tăng, một chức năng ổn định bình thường của quỹ lớn, thì NPS lại giữ lại, thậm chí tăng thêm tỷ trọng đích. Kết quả là khi tỷ trọng cổ phiếu nội địa tích lũy lên 31,4%, vượt trần 28,8%, gần cuối tháng 6, áp lực tái cân bằng tích lũy ước tính từ 50 đến 60 nghìn tỷ won, và thị trường không có cơ chế để hấp thụ lượng bán tiềm năng đó.

Tệ hơn, Barclays phân tích rằng quyết định hoãn rebalancing của NPS thực chất đã “chuyển giao nhu cầu rebalancing sang cho các nhà đầu tư nước ngoài”, và điều này tạo ra áp lực liên tục lên đồng won.

Trong năm 2026, mỗi lần thị trường tăng mạnh, nhà đầu tư nước ngoài lại cần bán ra để đưa tỷ trọng Hàn Quốc về mức an toàn trong danh mục đa quốc gia của họ, nhưng không có NPS đứng phía sau mua vào để hấp thụ. Cấu trúc đó tạo ra một thị trường nhạy cảm bất thường.

Cú đấm thứ năm: Fed Warsh và bóng ma lãi suất

Nền tảng macro toàn cầu cũng đang không hề thuận lợi.

Cuộc họp Fed ngày 17 tháng 6 cho thấy 9 trong 18 quan chức Fed xem xét khả năng tăng lãi suất trong năm 2026, trong khi thị trường futures định giá xác suất tăng lãi suất trước tháng 9 ở mức 75%.

Chiến lược gia Michael Hartnett của Bank of America đã cảnh báo: kể từ năm 1960, chỉ có 6 lần CPI ở trên 4% trong khi thị trường lao động vẫn đủ mạnh để Fed không cần cắt lãi suất. Mỗi lần như vậy đều có đặc điểm chung là đợt tăng lãi suất gây khó khăn cho cổ phiếu tăng trưởng, và lần gần nhất là năm 2021.

Lãi suất cao tấn công định giá cổ phiếu chip AI theo cơ chế rất cụ thể: khi lãi suất tăng, tỷ lệ chiết khấu trong mô hình DCF tăng theo, làm giảm giá trị hiện tại của dòng tiền tương lai. Với cổ phiếu tăng trưởng như Samsung và SK Hynix, phần lớn giá trị đến từ kỳ vọng lợi nhuận 3 đến 5 năm tới, tác động của tỷ lệ chiết khấu cao hơn lên định giá là không tuyến tính và rất mạnh.

Đây là lý do tại sao ngay cả khi fundamentals chip AI vẫn tốt, cổ phiếu có thể rơi mạnh khi triển vọng lãi suất thay đổi.

Phần III: Từ bán có trật tự đến tháo chạy

KOSPI mở cửa ngày 23 tháng 6 ở 9.083,54 điểm, giảm nhẹ 0,34%. Trong những giờ đầu, thị trường giảm có kiểm soát. Nhưng khoảng 11 giờ 40 sáng, KOSPI200 futures rơi mạnh đủ để kích hoạt sidecar curb đầu tiên, tạm dừng lệnh bán chương trình trong 5 phút.

Sidecar không ngăn được áp lực. Giá tiếp tục lao xuống qua các ngưỡng 9.000, 8.900, 8.800, 8.500 điểm. Đến 2 giờ 33 phút chiều, khi KOSPI giảm hơn 8% so với đóng cửa hôm trước, Korea Exchange kích hoạt circuit breaker cấp độ 1, đình chỉ toàn bộ giao dịch trong 20 phút.

Điểm kích hoạt circuit breaker là mức 8.375,31 điểm, đúng vào lúc 2 giờ 40 chiều. Đây là lần thứ tư trong năm 2026, so với 0 lần trong cả năm 2025 và chỉ 1 lần trong năm 2024.

Nguồn: Trading Economics

Nhưng điều đặc biệt là sau khi giao dịch được nối lại, không có lực mua phục hồi. Thị trường tiếp tục trượt và đóng cửa ngay tại 8.203,84 điểm.

Kim Namho, quản lý quỹ tại Timefolio Investment Management, xác nhận điều mà mọi người đang nghi ngờ: “Có vẻ như thanh lý cưỡng bức bắt đầu vào khoảng 2 đến 3 giờ chiều, với lệnh bán liên tiếp đẩy thị trường đi xuống nữa.”

Đây là dấu hiệu kinh điển của margin call cascade: giá giảm kích hoạt tài khoản ký quỹ cần bổ sung tài sản thế chấp, không đáp ứng được thì lệnh bán tự động phát ra, kéo giá xuống tiếp, tạo thêm margin call.

Phần IV: Ba luồng dòng tiền rõ rệt

Phân tích dòng tiền ngày 23 tháng 6 cho thấy ba nhóm hành xử hoàn toàn khác nhau và nói lên nhiều điều về bản chất của từng luồng vốn.

Nhà đầu tư nước ngoài bán ròng 4,14 nghìn tỷ won, theo Korea Exchange. Dòng tiền này mang tính cấu trúc: khi xúc tác MSCI biến mất và chính sách lãi suất toàn cầu thắt chặt, giới tổ chức nước ngoài thoái lui. Đây không phải bán hoảng loạn mà là bán có mục đích. Năm 2026, tổng bán ròng nước ngoài đã đạt 78,7 tỷ USD, trong đó một phần lớn là forced rebalancing khi cổ phiếu Hàn Quốc vượt giới hạn danh mục.

Nhà đầu tư tổ chức nội địa bán ròng 4,55 nghìn tỷ won, chủ yếu từ NPS và các quỹ bảo hiểm đang điều chỉnh tỷ trọng.

Nhà đầu tư cá nhân mua ròng kỷ lục 8,58 nghìn tỷ won. Đây là hiện tượng “mua dip” bán lẻ điển hình, và bản thân nó không phải xấu. Nhưng trong bối cảnh áp lực bán từ rebalancing và margin call là cơ học và không nhạy cảm với giá, người mua bán lẻ đang cố gắng hấp thụ một làn sóng bán không phải vì tâm lý mà vì cơ chế cưỡng bức. Đây là một cuộc chiến không cân sức trong ngắn hạn.

Phần V: Dư chấn lan ra các thị trường

Chứng khoán Mỹ và châu Á

S&P 500 đóng cửa ngày 23 tháng 6 ở 7.365,45 điểm, so với 7.472,78 ngày 22 tháng 6, giảm 1,44%. Nasdaq đóng ở 25.587,04, so với 26.166,60, giảm 2,21%. Riêng QQQ mất hơn 3%, với cổ phiếu bộ nhớ và chip dẫn đầu đà giảm bất kể tên tuổi và quốc gia: Sandisk, Credo Technology, Lam Research, Micron, Marvell Technology, Arm Holdings, ASML đều chịu áp lực bán mạnh.

Ở châu Á, Nikkei 225 mất khoảng 3%, thủng 70.000 điểm và đóng ở 69.788,38, xóa sạch thành quả ba phiên tăng trước đó; Kioxia của Nhật Bản rơi hơn 15%; còn MSCI Asia Pacific IT Index giảm gần 5%.

Sự kiện này phủ bóng lên khắp châu Á vì logic rất đơn giản: Seoul, Đài Bắc và Tokyo đều là các mắt xích trong cùng một chuỗi cung ứng AI bán dẫn, khi một mắt xích rung lắc mạnh, cả chuỗi đều sẽ cảm nhận được.

Đồng Won và thị trường ngoại hối

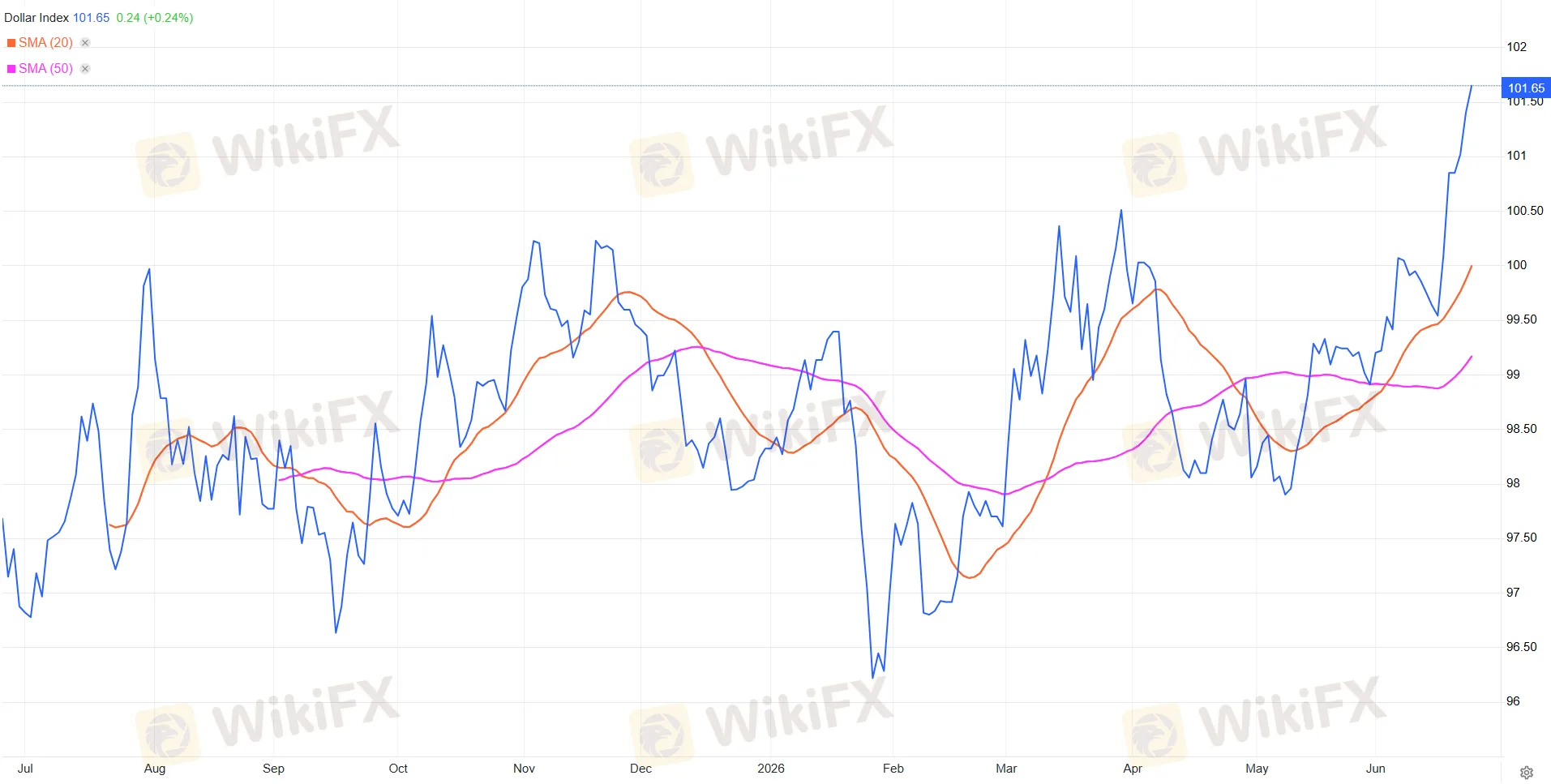

Tỷ giá USD/KRW vượt ngưỡng 1.559 trong phiên sụp đổ, khi nhà đầu tư nước ngoài bán cổ phiếu và ngay lập tức chuyển tiền ra khỏi won về đô la. Tỷ giá hiện tại ngày 24 tháng 6 là 1.539,74 won đổi 1 đô la, cải thiện so với mức đỉnh khủng hoảng nhưng vẫn yếu hơn so với vùng bình thường trước khi thị trường leo dốc.

Nguồn: Trading Economics

Đây là tín hiệu quan trọng nhất để theo dõi bởi vì khi nhà đầu tư nước ngoài rút vốn khỏi một thị trường, họ sẽ bán hai thứ: cổ phiếu và đồng tiền địa phương. USD/KRW là cách thị trường ngoại hối “bỏ phiếu” về mức độ nghiêm trọng của đợt thoái vốn.

Mức 1.559 trong phiên sụp đổ đặt đồng won gần vùng thấp nhất kể từ giai đoạn khủng hoảng đầu năm liên quan đến căng thẳng Iran. Việc đồng tiền này hồi phục về 1.539 ngay phiên hôm sau là tín hiệu đáng quan sát khi nó gợi ý rằng dòng thoái vốn đã phần nào ổn định, dù chưa thể kết luận chắc chắn.

Ở chiều rộng hơn, DXY tăng nhẹ trong phiên 23 tháng 6, phản ánh dòng tiền trú ẩn vào đô la. Trong môi trường risk-off toàn cầu với xúc tác từ thị trường châu Á, đồng đô la Mỹ vẫn là điểm đến mặc định của dòng tiền tháo chạy, đặc biệt khi lãi suất thực của Mỹ vẫn đang ở mức hấp dẫn.

Nguồn: Trading Economics

Barclays chỉ ra một vấn đề sâu hơn về KRW: chính vì NPS tạm hoãn rebalancing, họ không bán cổ phiếu nội địa để mua thêm tài sản nước ngoài như quy trình bình thường. Điều đó đã làm giảm áp lực mua đô la từ phía NPS, giải phóng ít đô la hơn vào thị trường. Khi thị trường xoay chiều, nhu cầu đô la từ nhà đầu tư nước ngoài thoái vốn lại xuất hiện tập trung, tạo ra áp lực lớn bất thường lên KRW.

Vàng: Tài sản trú ẩn không trú ẩn

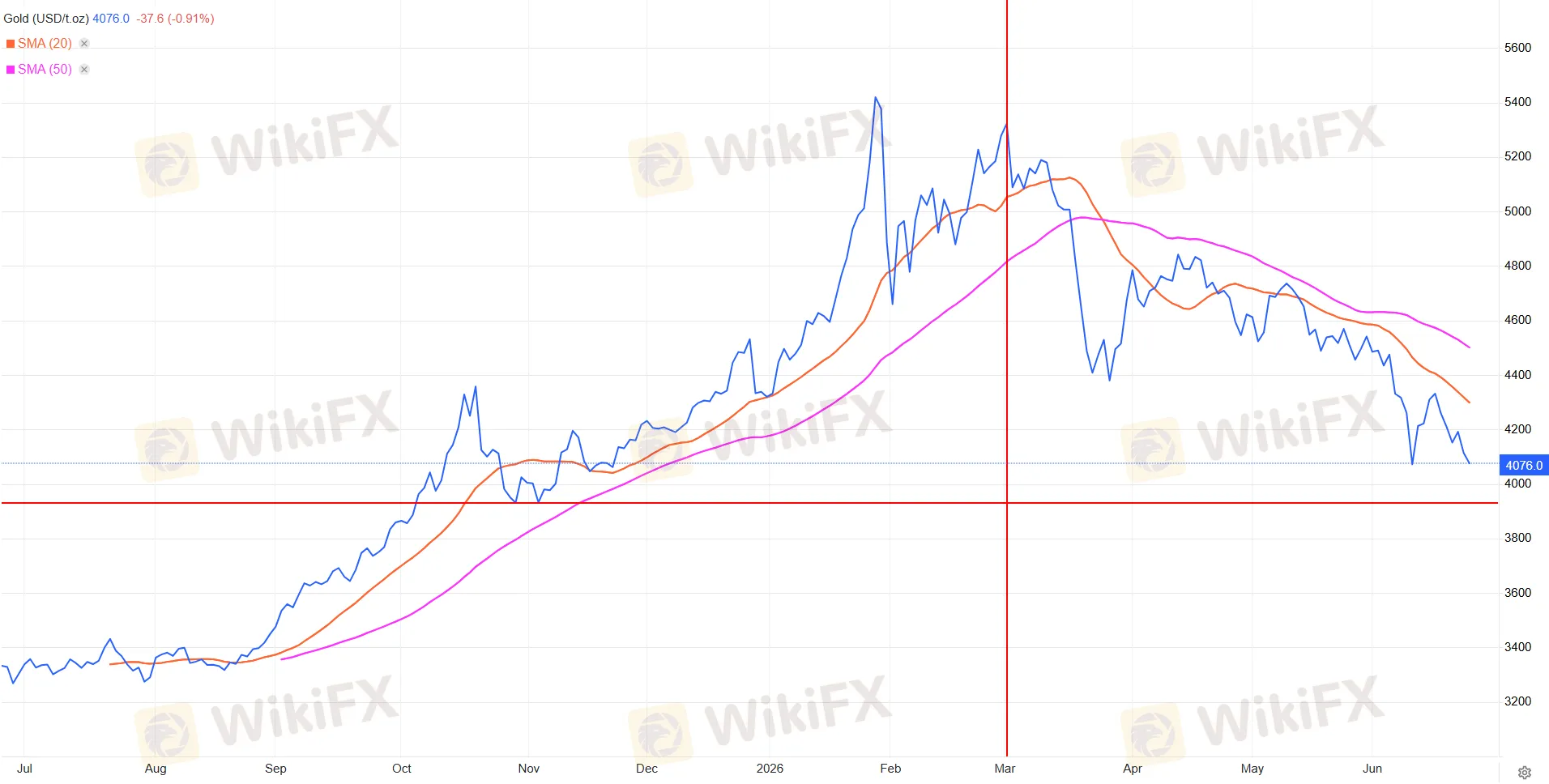

Phản ứng của vàng trong phiên sụp đổ KOSPI phá vỡ kỳ vọng thông thường. Dữ liệu cho thấy vàng đóng cửa ở 4.149,40 USD/ounce ngày 23 tháng 6, so với 4.181,90 ngày 22 tháng 6, giảm 0,78% trong phiên chính thức. Tuy nhiên, FXStreet ghi nhận vàng giảm tới 2% trong giao dịch intraday trước đó, điều này cho thấy phần lớn áp lực xảy ra sớm trong ngày và một phần được hấp thụ trước khi đóng cửa.

Nguồn: Trading Economics

Đến ngày 24 tháng 6, vàng tiếp tục giảm xuống 4.082,70 USD, cho thấy áp lực không kết thúc ngay sau phiên KOSPI. Có hai cơ chế giải thích điều này.

Thứ nhất là “vàng bị bán để lấy tiền mặt”: trong các giai đoạn thanh lý diện rộng, nhà đầu tư đôi khi bán cả tài sản trú ẩn để đáp ứng yêu cầu ký quỹ, và đây là hiện tượng từng xuất hiện rõ nét trong tháng 3 năm 2020.

Thứ hai là đảo ngược kỳ vọng Iran: vàng đã tăng hôm thứ Hai 22 tháng 6 nhờ tâm lý lạc quan về đàm phán Mỹ-Iran, và khi tâm lý toàn cầu xấu đi, phần tăng đó đơn giản là bị xóa.

Bitcoin và Crypto: Tài sản rủi ro đơn thuần

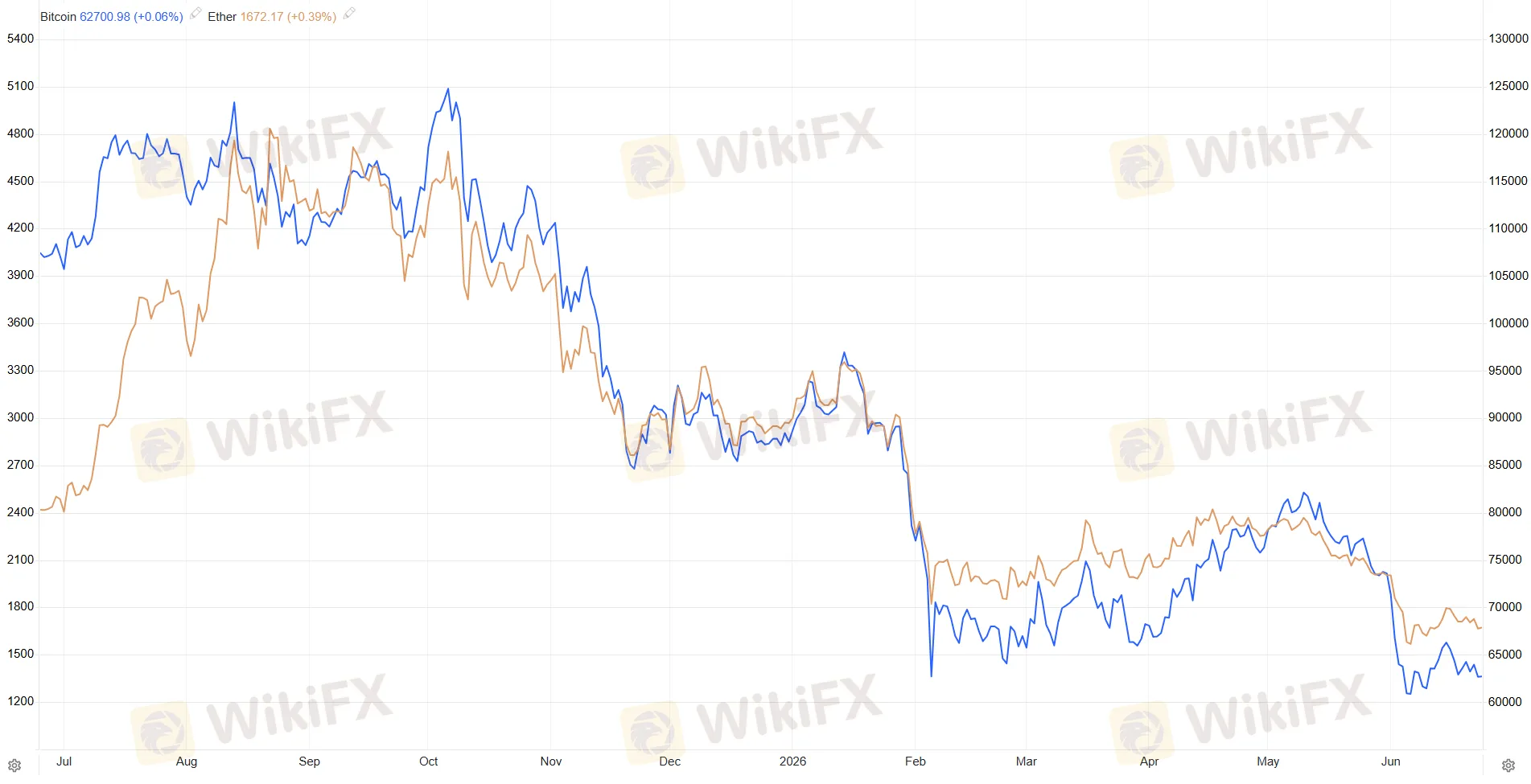

Bitcoin mở cửa ngày 23 tháng 6 ở 63.957 USD và chạm đáy intraday 61.870 USD trước khi đóng cửa ở 62.655 USD, giảm 2,04% so với ngày trước. Ethereum theo dữ liệu chuyển động 24 giờ mất 2,93% khi thị trường KOSPI sụp đổ. Hiện tại ngày 24 tháng 6, Bitcoin giao dịch quanh 62.678 USD, về cơ bản đứng yên sau khi ổn định.

Nguồn: Trading Economics

Quan trọng hơn con số là cơ chế, bởi vì thị trường crypto năm 2026 không còn là thị trường hoàn toàn tách biệt. Các quỹ ETF Bitcoin niêm yết tại Mỹ ghi nhận dòng tiền ròng rút ra lũy kế 30 ngày ở mức khoảng 6,35 tỷ USD, mức cao nhất kể từ khi các quỹ này ra mắt. Khi áp lực từ phía tổ chức suy yếu như vậy, thị trường crypto thiếu lớp đệm để hấp thụ làn sóng risk-off.

Bitcoin giảm song hành với cổ phiếu công nghệ trong phiên KOSPI không có nghĩa là Bitcoin phụ thuộc vào KOSPI, mà cả hai đều phản ứng với cùng một tín hiệu gốc: kỳ vọng lãi suất thắt chặt và tâm lý rút lui khỏi tài sản có beta cao.

Phần VI: Thương vụ AI kết thúc hay chưa?

Câu hỏi mà nhiều nhà bình luận đặt ra sau phiên sụp đổ là “thương vụ AI đã kết thúc chưa?” Đây là câu hỏi sai.

Micron Technology tăng 6,82% vào hôm 22 tháng 6, ngay khi Alphabet giảm 5% và Amazon giảm 4,8% trong cùng phiên. Sự phân kỳ 12 điểm phần trăm giữa Micron và Alphabet trong một ngày, cả hai đều được mô tả là “cổ phiếu AI”, cho thấy thị trường không bán AI nói chung mà đang tái định giá chọn lọc, tức là phân biệt giữa các công ty thực sự thắng trong AI và các công ty chỉ được hưởng lợi từ narrative.

SK Hynix có biên lợi nhuận hoạt động Q1 2026 ở mức kỷ lục 72%. Toàn bộ sản lượng HBM của họ trong năm 2026 đã được đặt hàng hết. Samsung HBM4 vượt 1 tỷ USD doanh thu chỉ trong bốn tháng. Đây không phải là hình ảnh của một công ty đang mất thị trường.

Vey-Sern Ling, Giám đốc tại Union Bancaire Privee, đặt vấn đề chính xác nhất: “Chuyển dịch sản xuất từ HBM4 sang DRAM thông thường nhiều khả năng phản ánh đánh giá của SK Hynix về khả năng sinh lời từng sản phẩm hơn là dấu hiệu nhu cầu yếu đi.” Thực chất, giá ASP của DRAM thông thường trong Q1 2026 tăng hơn 60% do thiếu hụt, nên dịch chuyển sản xuất là quyết định kinh doanh hợp lý, không phải tín hiệu xấu từ phía cầu.

Vấn đề không phải là fundamentals AI đã xấu. Vấn đề là, như Stephen Innes của Investing.com viết, “thị trường đã bọc một câu chuyện đúng trong đòn bẩy và rồi tin tưởng vào sức mạnh của đòn bẩy thay vì sức mạnh của câu chuyện.”

Ngược lại, có một rủi ro cấu trúc dài hạn đáng chú ý: Anthropic và OpenAI đều chuẩn bị IPO, có thể hút tổng cộng hơn 200 tỷ USD vốn công trong năm tới, khi kết hợp với thương vụ SpaceX mới đây.

Khi nhà đầu tư có thể mua trực tiếp “nhà sản xuất AI” thay vì chỉ mua “nhà cung ứng linh kiện AI”, nhu cầu đối với Samsung và SK Hynix như các proxy AI gián tiếp có thể giảm đi, không phải vì chip kém hấp dẫn mà vì có lựa chọn trực tiếp hơn.

Goldman Sachs, dù vậy, vẫn duy trì mục tiêu KOSPI 12.000 điểm, ngụ ý tiềm năng tăng khoảng 46% từ mức đóng cửa 8.203 điểm của phiên sụp đổ. Đây là cách thị trường phân chia: ngắn hạn là câu chuyện của đòn bẩy và thanh khoản, dài hạn là câu chuyện của fundamentals.

Phần VII: Ba biến số chi phối tương lai

Biến số thứ nhất: Micron earnings.

Kết quả kinh doanh quý III tài chính năm 2026 của Micron (ngày 24-25 tháng 6) là phép thử quan trọng nhất. Thị trường kỳ vọng doanh thu khoảng 34,5 tỷ USD với biên lợi nhuận gộp 81%.

Quan trọng hơn con số là hướng dẫn: nếu CEO Sanjay Mehrotra xác nhận toàn bộ sản lượng HBM 2026 được đặt hàng theo hợp đồng dài hạn, đó là phản bác trực tiếp cho luận điểm nhu cầu AI giảm, và thị trường chip có thể ổn định trở lại. Nếu ngược lại, áp lực sẽ tiếp tục.

*Bài viết này được biên tập trước khi Micron công bố kết quả kinh doanh.

Biến số thứ hai: USD/KRW và dòng vốn NPS.

Từ tháng 7, grace period của NPS kết thúc và họ sẽ phải tiến hành tái cân bằng thực sự. Theo Barclays, đây là thời điểm then chốt vì “NPS đã ám chỉ rằng tái cân bằng sẽ nhẹ nhàng hơn khi họ đã giảm giới hạn tái cân bằng hàng ngày. Điều này có thể giữ cho biến động thị trường cổ phiếu nội địa và áp lực lên KRW ở mức cao kéo dài.”

Tỷ giá USD/KRW là thước đo chính xác nhất để đo lường mức độ áp lực thoái vốn đang dịu đi hay leo thang.

Biến số thứ ba: Chính sách thuế và cải cách thị trường Hàn Quốc.

Đề xuất thuế lãi chưa hiện thực cần được theo dõi. Nếu đề xuất này được thông qua hoặc tiếp tục nhận được ủng hộ chính trị, nó sẽ tạo ra một áp lực cơ cấu mới đối với thị trường. Nếu bị bác hoặc chuyển thành chính sách ôn hòa hơn, rủi ro đó sẽ phần nào được gỡ bỏ.

Câu hỏi thường gặp (FAQ)

KOSPI “Thứ Ba Đen” ngày 23/6/2026 nghiêm trọng đến mức nào trong lịch sử?

KOSPI mất 9,99% trong một phiên, là phiên giảm mạnh nhất kể từ năm 2008. Tổng vốn hóa thị trường mất khoảng 744 nghìn tỷ won (~480 tỷ USD). Sidecars được kích hoạt 27 lần trong năm 2026, vượt kỷ lục 26 lần của cả năm 2008 suốt cuộc khủng hoảng tài chính toàn cầu.

Cơ chế ETF đòn bẩy đóng vai trò như thế nào trong việc khuếch đại cú sập?

Các ETF 2x phải bán cổ phiếu khi giá giảm để duy trì đòn bẩy mục tiêu hàng ngày. Tổng AUM của các sản phẩm này, tính cả sản phẩm niêm yết tại Hong Kong, ước tính đạt 61 nghìn tỷ won. Goldman Sachs ước tính một biến động 5% trong cổ phiếu chip Hàn Quốc tạo ra 4,7 tỷ USD lệnh rebalancing cơ học. Trong riêng Samsung và SK Hynix, hedging và rebalancing flow ước tính vượt 20% khối lượng giao dịch bình thường trong ngày đó.

Tại sao vàng lại giảm thay vì tăng trong một phiên risk-off điển hình?

Có hai lý do chính. Một là vàng đã tăng hôm thứ Hai nhờ tin tức tích cực về đàm phán Mỹ-Iran, và khi tâm lý đảo ngược, phần tăng đó bị thu lại. Hai là trong các giai đoạn thanh lý cưỡng bức, nhà đầu tư đôi khi bán cả vàng để đáp ứng yêu cầu ký quỹ. Dữ liệu FMP cho thấy vàng đóng cửa 23/6 ở 4.149 USD, tiếp tục giảm về 4.082 USD vào 24/6.

Đồng won Hàn Quốc bị ảnh hưởng như thế nào và điều đó có ý nghĩa gì với forex?

USD/KRW vượt 1.559 trong phiên sụp đổ. Hiện tại (24/6) đồng won hồi phục về vùng 1.539. Tuy nhiên theo Barclays, rủi ro KRW vẫn còn khi NPS bắt đầu tái cân bằng từ tháng 7, tức bán cổ phiếu nội địa và mua thêm tài sản nước ngoài, sẽ tạo ra áp lực bán won thêm một đợt nữa.

Đây có phải là tín hiệu kết thúc thương vụ AI không?

Không theo nghĩa cơ bản. Nhưng đây là tín hiệu rằng câu chuyện AI đang bước vào giai đoạn tái định giá chọn lọc. Micron tăng 6,82% ngay trong ngày Alphabet giảm 5% và SpaceX giảm 16%, chứng minh thị trường đang phân biệt ai thực sự thắng. SK Hynix có biên lợi nhuận kỷ lục 72% và HBM đã bán hết năm 2026. Vấn đề là định giá đã bỏ quá xa fundamentals, và đòn bẩy đã biến sự điều chỉnh lành mạnh thành cú sập hoảng loạn.

Thị trường tốt nhất thế giới đã lộ ra điểm yếu chết người của mình

“Thứ Ba đen” ngày 23 tháng 6 tại Seoul là bài học cay đắng nhưng đáng giá về sự khác biệt giữa câu chuyện đúng và thị trường đúng.

AI chip là câu chuyện đúng, Samsung và SK Hynix đang kiếm tiền thực sự với biên lợi nhuận kỷ lục, chu kỳ bộ nhớ HBM là có thực và sẽ còn kéo dài. Những điều này không thay đổi sau phiên 23 tháng 6.

Thứ thay đổi là nhận thức về rủi ro.

Một thị trường được dẫn dắt bởi hai cổ phiếu chiếm 52% vốn hóa, được tài trợ bởi 38,5 nghìn tỷ won nợ ký quỹ, được khuếch đại bởi 61 nghìn tỷ won ETF đòn bẩy toàn cầu, và không có bộ ổn định NPS để hấp thụ cú giảm, về bản chất là một cơ chế tự khuếch đại theo cả hai chiều.

Khi tăng, nó tăng nhanh hơn bình thường, và khi giảm, nó sẽ giảm nhanh hơn bình thường. Và khi giảm với xúc tác cơ học mà không thể thương lượng, như ETF rebalancing và margin call, không có bao nhiêu sự lựa chọn dành cho nhà đầu tư ngoài việc quan sát và chờ đợi bão đi qua.

Câu hỏi thực sự mà thị trường sẽ trả lời trong những tuần tới là: KOSPI 8.200 điểm có phải là mức điều chỉnh tạm thời của một câu chuyện tăng trưởng dài hạn, hay nó là điểm khởi đầu của một giai đoạn định giá lại sâu hơn khi áp lực NPS tái cân bằng thực sự bắt đầu vào tháng 7?

Quan điểm cá nhân, cần nhấn mạnh là mang tính chủ quan: fundamentals vẫn đủ mạnh để hỗ trợ KOSPI ở vùng cao hơn nếu đòn bẩy hệ thống được giải phóng một cách có trật tự. Nguy cơ nằm ở chỗ nếu NPS rebalancing và làn sóng margin call chưa kết thúc trong phiên 23 tháng 6, thị trường có thể chứng kiến thêm một đến hai đợt điều chỉnh nữa trước khi tìm được điểm cân bằng mới bền vững.

Nhà đầu tư muốn theo dõi chất lượng uy tín và an toàn của các sàn giao dịch tham gia vào thị trường Hàn Quốc và khu vực châu Á có thể tra cứu và đánh giá chi tiết tại WikiFX, nơi cung cấp thông tin kiểm chứng độc lập từ cộng đồng nhà đầu tư toàn cầu.

Nguồn tham khảo

- Korea JoongAng Daily. “Kospi posts record one-day plunge as AI stock sell-off, Fed fears and NPS rebalancing rattle market.”

- Investing.com / Stephen Innes. “The Anatomy of Korea's AI Trade Meltdown.”

- Sherwood News. “Leverage in the AI trade is even scarier than the debt used for its build-out.”

- Asianomics (Sandeep Rao). “How Leveraged ETFs Rewired SK Hynix's Price Dynamics.”

- MK (Korea Economic Daily). “Samsung Electronics' single stock leverage is cited as one of the main reasons for Black Tuesday.”

- Yahoo Finance / Bloomberg-Barclays. “Korea Pension Fund's Pivot Amplified Stock Swings, Barclays Says.”

- Reuters. “South Korea pension fund to invest more in local stocks as KOSPI rallies.”

- FXStreet. “EU mid-market update: Tech selloff intensifies as KOSPI experienced second-worst session since 2008.”

- Korea Herald. “Kospi crashes nearly 10% on massive tech sell-offs.”

- KED Global. “Kospi suffers biggest-ever daily drop on 'Black Tuesday' as MSCI setback, tax fears trigger panic selling.”

- The Asia Business Daily. “Korea Fails Again at MSCI Developed Markets Threshold.”

- beincrypto.com. “South Korea's Plan to Tax Unrealized Gains Sparks Market Chaos and Black Tuesday.”

- Investing.com. “South Korea leveraged ETF crisis sparks global chip selloff.”

- indmoney.com. “Why Tech Stocks Are Falling: KOSPI Crash, Fed Rate Fears and AI Trade Reset Explained.”

- EBC Financial Group. “KOSPI Index Crash: Is Korea's 8% Trading Halt a Global AI Warning?”

- KED Global. Bullish ETF bets blamed for rollercoaster swings in South Korean stock market.